জীবনমান ধরে রাখতে বাড়ছে ব্যাংকঋণ

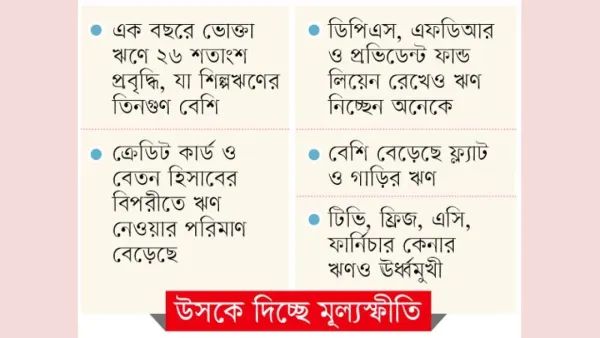

আয়ের সীমাবদ্ধতা ও মূল্যস্ফীতির চাপে ব্যাংকঋণের ওপর আরও বেশি নির্ভরশীল হয়ে পড়েছেন সাধারণ মানুষ। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে দেখা গেছে, গত এক বছরে ভোক্তা ঋণ বেড়েছে প্রায় ২৬ শতাংশ, যা শিল্পঋণের প্রবৃদ্ধির তুলনায় তিনগুণ বেশি। শুধু বাড়ি-গাড়ি নয়, সংসার খরচ মেটাতেও ঋণ নিচ্ছেন অনেকে। চিকিৎসা এমনকি বিয়ের জন্যও নেওয়া হচ্ছে ঋণ। ক্রেডিট কার্ড ও বেতন হিসাবের পাশাপাশি ডিপিএস, এফডিআর ও প্রফিডেন্ট ফান্ড লিয়েন রেখে ঋণ নেওয়ার প্রবণতা বেড়েছে। এসি, টিভি, ফ্রিজ, ওয়াশিং মেশিন, কম্পিউটার ও ফার্নিচারের মতো ভোগ্যপণ্য কেনার ঋণ ক্রমেই বাড়ছে। মূলত আয় না বাড়লেও সংসার ব্যয় বাড়তে থাকায় ঋণ নিয়ে জীবনমান ও ভোগ অভ্যাস ধরে রাখছে মধ্যবিত্ত ও উচ্চ মধ্যবিত্ত পরিবারগুলো। আর বেশি সুদ ও খেলাপির হার তুলনামূলক কম হওয়ায় ব্যাংকগুলোও এই ঋণ বিতরণে বেশি আগ্রহী হয়ে উঠেছে।

সাধারণভাবে ভোক্তা ঋণ অনুৎপাদনশীল খাতে ব্যবহৃত হয়। ভোক্তা ঋণ বাড়লে মূল্যস্ফীতি বাড়ার আশঙ্কা থাকে। এ কারণে ভোক্তা ঋণ নিয়ন্ত্রণের পক্ষে মত দেন অর্থনীতিবিদরা। কারণ এ ঋণ সরাসরি উৎপাদনশীল খাতে বিনিয়োগে সহায়ক নয়।

বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) সাবেক মহাপরিচালক ড. তৌফিক আহমেদ চৌধুরী আমাদের সময়কে বলেন, মানুষের আয় না বাড়লেও খরচ বেড়েছে। ফলে শুধু ভোগ্যপণ্য কেনার জন্য নয়, সংসারের চাকা সচল রাখতেও মানুষ ঋণ নিচ্ছে। এটি স্বল্পমেয়াদে স্বস্তি দিলেও দীর্ঘমেয়াদে পরিবার ও অর্থনীতির ওপর চাপ তৈরি করবে। এ ছাড়া ভোক্তা ঋণ বাজারে টাকার প্রবাহ বাড়ায়, যার প্রভাব পড়ে মূল্যস্ফীতিতেও। অন্যদিকে শিল্পঋণের প্রবৃদ্ধি কমে যাওয়া অর্থনীতির জন্য খারাপ বার্তা দিচ্ছে। এটা বিনিয়োগ ও কর্মসংস্থানে প্রতিবন্ধতা তৈরি করছে।

সাম্প্রতিক বছরগুলোতে মানুষের জীবনযাত্রার খরচ অনেক বেড়েছে। খাদ্য, বস্ত্র, চিকিৎসা, বাসা ভাড়া ও শিক্ষা প্রতিটি খাতেই ব্যয় বেড়েছে। ফলে দরিদ্র থেকে মধ্যবিত্ত পর্যন্ত সবাই আয়ের সঙ্গে ব্যয়ের সামঞ্জস্য রাখতে পারছেন না। সম্প্রতি পিপিআরসি পরিচালিত ‘ইকোনমিক ডায়নামিকস অ্যান্ড মুড অ্যাট হাউসহোল্ড লেভেল ইন মিড ২০২৫’ শীর্ষক এক গবেষণায় বলা হয়, তুলনামূলক গরিব পরিবারগুলো নিজেদের আয়ের চেয়ে বেশি খরচ করছে। এমনকি মধ্যবিত্তদেরও আয়ের চেয়ে ব্যয় বেশি। আর এই ব্যয়ের বড় একটি অংশ চলে যাচ্ছে খাদ্য কেনায়। একটি পরিবারের মাসের মোট খরচের প্রায় ৫৫ শতাংশ চলে যায় খাবার কেনায়। শিক্ষা ও চিকিৎসার ব্যয়ও দ্রুত বাড়ছে। আয়ের চেয়ে ব্যয় বেশি হয়ে যাওয়ায় কেউ কেউ সঞ্চয় ভেঙে ফেলছেন। কাউকে কাউকে ধারদেনা করতে হচ্ছে। অন্তত ৪০ শতাংশ পরিবারের ঋণ বেড়েছে।

ওই গবেষণা প্রকাশ অনুষ্ঠানে পিপিআরসির নির্বাহী চেয়ারম্যান হোসেন জিল্লুর রহমান বলেন, মূলত তিন ধরনের সংকটের প্রভাব বর্তমানে দেশে চলমান। এগুলো হলো করোনা মহামারী, উচ্চ মূল্যস্ফীতি ও রাজনৈতিক-অর্থনৈতিক অনিশ্চয়তা। সর্বশেষ জুলাই গণ-অভ্যুত্থান বিশাল আশা সৃষ্টি করেছে; একই সঙ্গে এক ধরনের অনিশ্চয়তাও তৈরি করেছে। অর্থাৎ কয়েক বছর ধরে একটা ধারাবাহিক সংকটজনক বাস্তবতার মধ্য দিয়ে বাংলাদেশ যাচ্ছে। এর প্রভাব পড়েছে মানুষের আয়-ব্যয়, দারিদ্র্য পরিস্থিতি ও অন্যান্য খাতে।

আরও পড়ুন:

রাজধানীতে কিশোরীসহ ২ জনের মরদেহ উদ্ধার

ভোক্তা ঋণে বড় লাফ : গত জুন শেষে ব্যাংকগুলোর ভোক্তা ঋণের স্থিতি বেড়ে দাঁড়িয়েছে ১ লাখ ৭২ হাজার ৬২১ কোটি টাকা, যা গত বছরের জুনে ছিল ১ লাখ ৩৬ হাজার ৯০৪ কোটি টাকা। ফলে গত এক বছরের ব্যবধানে ভোক্তা ঋণ বেড়েছে ৩৫ হাজার ৭১৭ কোটি টাকা বা ২৬ দশমিক ০৮ শতাংশ। এই প্রবৃদ্ধি বেসরকারি খাতে সার্বিক ঋণ প্রবৃদ্ধি এবং শিল্পঋণের প্রবৃদ্ধির চেয়ে প্রায় তিনগুণ বেশি। এর মধ্যে গত এপ্রিল থেকে জুন- গত অর্থবছরের এই শেষ তিন মাসে ভোক্তা ঋণ বেড়েছে প্রায় ২৫ হাজার ১৭৬ কোটি টাকা। গত জুন শেষে শিল্পঋণের স্থিতি বেড়ে দাঁড়িয়েছে ৭ লাখ ২৭ হাজার ৬৩৩ কোটি টাকা, যা ২০২৪ সালের জুনে ছিল ৬ লাখ ৬৮ হাজার ২৩২ কোটি টাকা। ফলে এক বছরের ব্যবধানে শিল্পঋণ বেড়েছে ৫৯ হাজার ৪০১ কোটি টাকা বা ৮ দশমিক ৮৮ শতাংশ। আর গত এক বছরে বেসরকারি খাতে সার্বিক ঋণ বেড়েছে ১ লাখ ৩৭ হাজার ৭০ কোটি টাকা বা ৮ দশমিক ৫৪ শতাংশ।

বেসরকারি ব্যাংকগুলোর প্রধান নির্বাহীদের সংগঠন অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাবেক চেয়ারম্যান আনিস এ খান আমাদের সময়কে বলেন, শিল্পঋণ এখন কেউ নিচ্ছে না। এর বড় কারণ রাজনৈতিক অস্থিতিশীলতা, কখন কী হবে সেটা নিয়ে দ্বিধাগ্রস্ত ব্যবসায়ীরা। এ ছাড়া পটপরিবর্তনের পর থেকে অনেক উদ্যোক্তা দেশে নেই। অনেকে আত্মগোপনে আছেন। এতে ব্যবসা-বাণিজ্য ও বিনিয়োগে স্থবিরতা চলছে।

অন্যদিকে আর্থিক অনিয়মসহ বিভিন্ন কারণে কিছু ব্যাংক এত লোকসান খেয়েছে যে, তাদের ঋণ দেওয়ার মতো সক্ষমতাও নেই। যেসব ব্যাংকের তহবিল সংকট নেই, তারাও ঋণ দেওয়ার ক্ষেত্রে এখন অনেক বেশি সতর্ক। তবে ভোক্তাঋণে ঝোঁকার কারণ হলো, এই ঋণ ব্যাংকগুলোর কাছে অনেকটা নিরাপদ। কারণ এই ঋণ গাড়ি, ফ্ল্যাটসহ বিভিন্ন ভোগ্যপণ্যের বিপরীতে দেওয়া হয়। কোন কারণে ঋণ ফেরত না দিলে সংশ্লিস্ট পণ্য ব্যাংকগুলোর সহজেই দখলে নিতে পারে। তিনি আরও বলেন, দেশে মধ্যবত্তী শ্রেণির মানুষ বাড়ছে। তারা জীবনমাণ ধরে রাখতে এই ঋণ নিয়ে থাকে।

বাড়ি ও গাড়ি কেনায় ঋণ বেশি বাড়ছে : গত জুন শেষে ফ্ল্যাট কেনায় ঋণ বেড়ে হয়েছে ৩১ হাজার ৪৩৭ কোটি টাকা, যা গত বছরের জুনে ছিল ২২ হাজার ৮০৫ কোটি টাকা। ফলে এক বছরের ব্যবধানে ফ্ল্যাট কেনায় ঋণ বেড়েছে ৮ হাজার ৬৩২ কোটি টাকা বা ৩৭ দশমিক ৮৫ শতাংশ। এর মধ্যে গত এপ্রিল থেকে জুন এই তিন মাসে ঋণ বেড়েছে ৮৮৪ কোটি টাকা। একই সময়ে মোটর গাড়ি ও মোটরসাইকেল কেনার ঋণ বেড়ে হয়েছে ৬ হাজার ৬০২ কোটি টাকা, যা গত বছরের জুনে ছিল ৪ হাজার ১৬৭ কোটি টাকা। ফলে এক বছরের ব্যবধানে এই ঋণ বেড়েছে ২ হাজার ৪৩৫ কোটি টাকা বা ৫৮ দশমিক ৪৩ শতাংশ। এর মধ্যে শেষ তিন মাসে ঋণ বেড়েছে ১ হাজার ৮২৫ কোটি টাকা।

আরও পড়ুন:

নির্বাচন নিয়ে কী ভাবছে এলডিপি?

সংসার চালাতে ঋণ : ক্রেডিট কার্ড ব্যবহার ও বেতন হিসাবের বিপরীতে ঋণ নেওয়ার প্রবণতা দ্রুত বাড়ছে। আবার কেউ কেউ ডিপিএস, এফডিআর এমনকি প্রভিডেন্ড ফান্ড লিয়েন রেখেও ঋণ নিচ্ছেন। বাংলাদেশ ব্যাংকের তথ্য বলছে, গত এপ্রিল থেকে জুনে এই তিন মাসে বেতন হিসাবের বিপরীতে ঋণ বেড়েছে ১ হাজার ২৫৬ কোটি টাকা। যদিও গত এক বছরের ব্যবধানে বেড়েছে ৫৫২ কোটি টাকার মতো। মাঝখানে বেতন হিসাবের বিপরীতে ঋণ কমেছিল।

গত জুন শেষে ক্রেডিট কার্ডের বিপরীতে ঋণস্থিতি বেড়ে হয়েছে ১২ হাজার ১৯৩ কোটি টাকা, যা গত বছরের জুনে ছিল ১০ হাজার ৮০৫ কোটি টাকা। ফলে এক বছরে ক্রেডিট কার্ডে ঋণ বেড়েছে প্রায় ১ হাজার ৩৩৮ কোটি টাকা। এর মধ্যে শেষ তিন মাসে বেড়েছে প্রায় ৫৪৮ কোটি টাকা।

গত এক বছরে এফডিআর লিয়েন রেখে ঋণ বেড়েছে ৫ হাজার ১৭০ কোটি টাকা। এর মধ্যে এপ্রিল থেকে জুন- এই তিন মাসে বেড়েছে ২ হাজার ৬৯২ কোটি টাকা। অন্যদিকে গত এক বছরে ডিপিএস লিয়েন রেখে ঋণ বেড়েছে ৮০৯ কোটি টাকা। এ ছাড়া প্রফিডেন্ট ফান্ড লিয়েন রেখে ঋণ বেড়েছে ১ হাজার ৬৪৮ কোটি টাকা।

এসি, টিভি, ফ্রিজ ও ফার্নিচার কেনার ঋণও ঊর্ধ্বমুখী : সময়ের সঙ্গে তাল রেখে মানুষ এসি, টিভি, কম্পিউটার, ফ্রিজ, ওয়াশিং মেশিন ও ফার্নিচারের মতো ভোগ্যপণ্য কেনার দিকে ঝুঁকছে। এখন প্রত্যন্ত গ্রামাঞ্চলেও এসব পণ্য নিয়মিত হয়ে যাচ্ছে। এতে এসব পণ্যের ঋণও উল্লেখযোগ্য হারে বেড়েছে। গত জুন শেষে আলোচ্য ভোগ্যপণ্যের ঋণ বেড়ে হয়েছে ৪৪ হাজার ৬৫২ কোটি টাকা, যা গত বছরের জুনে ছিল ৩৬ হাজার ১৩০ কোটি টাকা। ফলে এক বছরে এসব পণ্যের ঋণ বেড়েছে প্রায় ৮ হাজার ৫২২ কোটি টাকা বা ২৩ দশমিক ৫৮ শতাংশ।